电话:020-66888888

在规模诱惑下,收入的困境是什么?在大型工具

作者:365bet体育投注 发布时间:2025-04-27 10:02

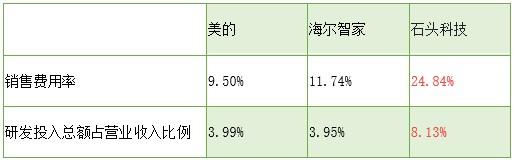

最近,Stone Technology发布了一份2024年的财务报告,该报告正式进入了100亿个俱乐部,比例为11.45亿元人民币,在Wise家用电器行业中,年度增长38.03%。但是,随着收入的巨大记录,与股东相关的净利润同比下降了3.64%,不包括收入非网络的净利润下降了11.26%。看似相互矛盾的数据范围揭示了肾脏技术的战略扩展 - 当研发投资比例两次与传统制造商达到两次,销售成本增长率超过70%时,该机器业务的洗衣机和建造将开辟新的增长或创造黑孔的新电线?技术混合物下的BITAG效率是财务数据中的Bownaw,而肾脏技术正处于“ BITAG增长”的问题上。 2024年,该公司的营业收入为11.45亿元人民币,每年增加38.03%,但其净收入与股东相关的利润下降了3.64%,降至197.7亿元人民币。该行业的研究报告指出,在扫帚行业进入渗透的成熟阶段之后,它已成为通过规模经济占领市场的工业协议。肾脏技术和净利润技术之间的差异不同,并且盈利能力指标的持续削弱可以确认“规模收入”公司的战略选择:数据显示,在2024年,主要石材技术的毛利率和净利润分别下降到50.36%和16.555%,分别为4.15%,下降了4和7.15%和7.15%和7.15%。通过战略调整,该公司的全球清扫市场份额已上升至16%,这首先赢得了行业冠军。在成本的成本上,“规模上的利润”成本尤其明显:销售成本在2024年的销售成本上升73.23%,达到29.67亿元人民币,广告Vertising和营销成本被19.24亿元人民币吞没。这相当于每天花费527万元来进行品牌推广,每100元出售该产品,24.84元用于营销。玻璃图像是研发投资。尽管9.71亿元人民币的绝对支出量低于销售成本,但在智能设备领域,增长率为56.93%,收入比例为8.13%。水平比较显示出更加对比:MIDEA的研发投资占3.99%,海尔占3.95%,而销售成本比率为12%以内。损益表表的剪刀:每一个新收入,0.25元的销售成本和0.08元的研发成本,并且毛利率的持续粘合导致返回这项投资的持续下降。 2024年,该公司的净利润率从2023年的23.70%下降到16.55%。如果政府等不间断的收入排除补贴,实际的营业利润率将更加重视。 。战略扩张的围困进一步加剧了财务压力。数据表明,自2023年其在家用电器市场的布局以来,与Pathe Company的销售相比,成本比超过20%,到2024年上涨至24.84%。与2022年相比,R&D投资增长率增加了46%,这与在所有垫圈中的大规模插入和全部一体市场的建设非常一致。尤其是在比较2019年至2024年的研发销售以及成本时,这些类型的异常财务指标很难说,这与新扩展的家庭设备业务无关。这种投资结构的特异性也反映在研发人员的数量中。当Stone Technology于2023年宣布正式进入洗衣机市场时,其研发团队从2023年从493升至622,然后在2024年提高到1,043,这意味着1.15新的研发人员每天增加了12个月。商业业务业务,从产品角度来看:在2024年,该公司主要业务中的其他智能电气产品(其他智能机器人以外的其他智能电气产品,包括地板洗衣机,洗涤机器等)达到了93.13%的爆炸式爆炸,但该行业的93.13 IT的毛利率下降了9.13%的产品,该公司的量度降低了9.1%,较高的是33%的股份。 “翻转桌子”的诱惑实质上是一种典型的变化:当公司试图越过“第二曲线”时,他们不仅应该维持其原始业务的竞争优势,而且还应为新赛道呼吸生活。财务数据披露的深层危机在于:当销售成本增长率(73.23%)超过收入时h速率(38%)和研发增长率(56.93%)高于技术变革的效率,企业发动机的增长正在经历企业发动机。 93.13%的新业务增长创造了192.3亿个广告支出。在狂热资本期间,这种为增长而燃烧金钱的模式可能是可能的,但是一旦消费回报是有道理的,它的维护就值得监视。研发技术人员先前揭示的两个句子也很有趣:Stone进入家用电器市场以滚动传统制造商并将其滚动。像小米一样,如果您想在一个行业中脱颖而出,这些岩石将成为新移民。战略选择“为了旋转起来旋转”不仅是商业变革来源的消费,而且是战略决心和长期竞争的解散。在智能硬件领域,成功的跨境需要完美的技术捐赠共振,时间和生态协调与协调。小米生态链的增加是由于移动互联网股息和供应链革命的双重支持,当前的家用电器行业正在经历技术平等和需求差异的新变化。如果Stone Technology想真正推翻桌子,那么它需要的不仅是复制其先前的路径,而且还要发现Fulcrum的破坏性变化。目前,在洗衣机和干衣机等成熟类别中,海尔和MIDEA等传统制造商占市场共享的80%以上,并且它们在供应链中的优势很难动摇。更严重的是,在石材技术开始的智能硬件领域中,家庭设备行业的规则本质上有所不同。前者是典型的重型所有者,长期和低差异制造模型需要规模效果以支持成本收益; t后者属于光资产,快速复发和高增值的电子消费者轨道,依靠创新技术来推动更新和更换。当公司的销售成本比率(24.84%)与传统制造商(11.74%)的两次接近时,R&D的投资(8.13%)的投资已达到该行业平均水平的两倍以上,并阐明了其业务模型。这种双重高度功能产生了一个恶性循环:更高的市场投资,需要更多的技术故事支持以及技术突破的压力驱动研发成本。这种方法是在公司的未来中处理高高并与高透支作斗争吗?历史经验表明,成功业务的转型从来都不是一个简单的业务叠加,而是基本能力的战略性扩展。 JD.com通过自己的零售业务开设了物流业务,小米与IoT进入了家用电器市场生态系统。机器洗涤和干燥领域的肾脏技术尚未显示出推翻行业政策的潜力,而是现有框架内的逐步改进。这种变化很难在成熟市场中使用模式变化。当新业务需要改变业务基因时,这种变化的成本不仅仅是财务簿数字。在智能清洁领域建立的品牌的技术优势和意识是否值得一位单位市场的家庭共享业务风险稀释?如果业务的洗衣机和干燥是未来的船票或拖延速度的锚链,那么答案可以隐藏在收入119.45亿元的净利润和增长中,曲线崩溃的收入为11.76亿元人民币。 )

最近,Stone Technology发布了一份2024年的财务报告,该报告正式进入了100亿个俱乐部,比例为11.45亿元人民币,在Wise家用电器行业中,年度增长38.03%。但是,随着收入的巨大记录,与股东相关的净利润同比下降了3.64%,不包括收入非网络的净利润下降了11.26%。看似相互矛盾的数据范围揭示了肾脏技术的战略扩展 - 当研发投资比例两次与传统制造商达到两次,销售成本增长率超过70%时,该机器业务的洗衣机和建造将开辟新的增长或创造黑孔的新电线?技术混合物下的BITAG效率是财务数据中的Bownaw,而肾脏技术正处于“ BITAG增长”的问题上。 2024年,该公司的营业收入为11.45亿元人民币,每年增加38.03%,但其净收入与股东相关的利润下降了3.64%,降至197.7亿元人民币。该行业的研究报告指出,在扫帚行业进入渗透的成熟阶段之后,它已成为通过规模经济占领市场的工业协议。肾脏技术和净利润技术之间的差异不同,并且盈利能力指标的持续削弱可以确认“规模收入”公司的战略选择:数据显示,在2024年,主要石材技术的毛利率和净利润分别下降到50.36%和16.555%,分别为4.15%,下降了4和7.15%和7.15%和7.15%。通过战略调整,该公司的全球清扫市场份额已上升至16%,这首先赢得了行业冠军。在成本的成本上,“规模上的利润”成本尤其明显:销售成本在2024年的销售成本上升73.23%,达到29.67亿元人民币,广告Vertising和营销成本被19.24亿元人民币吞没。这相当于每天花费527万元来进行品牌推广,每100元出售该产品,24.84元用于营销。玻璃图像是研发投资。尽管9.71亿元人民币的绝对支出量低于销售成本,但在智能设备领域,增长率为56.93%,收入比例为8.13%。水平比较显示出更加对比:MIDEA的研发投资占3.99%,海尔占3.95%,而销售成本比率为12%以内。损益表表的剪刀:每一个新收入,0.25元的销售成本和0.08元的研发成本,并且毛利率的持续粘合导致返回这项投资的持续下降。 2024年,该公司的净利润率从2023年的23.70%下降到16.55%。如果政府等不间断的收入排除补贴,实际的营业利润率将更加重视。 。战略扩张的围困进一步加剧了财务压力。数据表明,自2023年其在家用电器市场的布局以来,与Pathe Company的销售相比,成本比超过20%,到2024年上涨至24.84%。与2022年相比,R&D投资增长率增加了46%,这与在所有垫圈中的大规模插入和全部一体市场的建设非常一致。尤其是在比较2019年至2024年的研发销售以及成本时,这些类型的异常财务指标很难说,这与新扩展的家庭设备业务无关。这种投资结构的特异性也反映在研发人员的数量中。当Stone Technology于2023年宣布正式进入洗衣机市场时,其研发团队从2023年从493升至622,然后在2024年提高到1,043,这意味着1.15新的研发人员每天增加了12个月。商业业务业务,从产品角度来看:在2024年,该公司主要业务中的其他智能电气产品(其他智能机器人以外的其他智能电气产品,包括地板洗衣机,洗涤机器等)达到了93.13%的爆炸式爆炸,但该行业的93.13 IT的毛利率下降了9.13%的产品,该公司的量度降低了9.1%,较高的是33%的股份。 “翻转桌子”的诱惑实质上是一种典型的变化:当公司试图越过“第二曲线”时,他们不仅应该维持其原始业务的竞争优势,而且还应为新赛道呼吸生活。财务数据披露的深层危机在于:当销售成本增长率(73.23%)超过收入时h速率(38%)和研发增长率(56.93%)高于技术变革的效率,企业发动机的增长正在经历企业发动机。 93.13%的新业务增长创造了192.3亿个广告支出。在狂热资本期间,这种为增长而燃烧金钱的模式可能是可能的,但是一旦消费回报是有道理的,它的维护就值得监视。研发技术人员先前揭示的两个句子也很有趣:Stone进入家用电器市场以滚动传统制造商并将其滚动。像小米一样,如果您想在一个行业中脱颖而出,这些岩石将成为新移民。战略选择“为了旋转起来旋转”不仅是商业变革来源的消费,而且是战略决心和长期竞争的解散。在智能硬件领域,成功的跨境需要完美的技术捐赠共振,时间和生态协调与协调。小米生态链的增加是由于移动互联网股息和供应链革命的双重支持,当前的家用电器行业正在经历技术平等和需求差异的新变化。如果Stone Technology想真正推翻桌子,那么它需要的不仅是复制其先前的路径,而且还要发现Fulcrum的破坏性变化。目前,在洗衣机和干衣机等成熟类别中,海尔和MIDEA等传统制造商占市场共享的80%以上,并且它们在供应链中的优势很难动摇。更严重的是,在石材技术开始的智能硬件领域中,家庭设备行业的规则本质上有所不同。前者是典型的重型所有者,长期和低差异制造模型需要规模效果以支持成本收益; t后者属于光资产,快速复发和高增值的电子消费者轨道,依靠创新技术来推动更新和更换。当公司的销售成本比率(24.84%)与传统制造商(11.74%)的两次接近时,R&D的投资(8.13%)的投资已达到该行业平均水平的两倍以上,并阐明了其业务模型。这种双重高度功能产生了一个恶性循环:更高的市场投资,需要更多的技术故事支持以及技术突破的压力驱动研发成本。这种方法是在公司的未来中处理高高并与高透支作斗争吗?历史经验表明,成功业务的转型从来都不是一个简单的业务叠加,而是基本能力的战略性扩展。 JD.com通过自己的零售业务开设了物流业务,小米与IoT进入了家用电器市场生态系统。机器洗涤和干燥领域的肾脏技术尚未显示出推翻行业政策的潜力,而是现有框架内的逐步改进。这种变化很难在成熟市场中使用模式变化。当新业务需要改变业务基因时,这种变化的成本不仅仅是财务簿数字。在智能清洁领域建立的品牌的技术优势和意识是否值得一位单位市场的家庭共享业务风险稀释?如果业务的洗衣机和干燥是未来的船票或拖延速度的锚链,那么答案可以隐藏在收入119.45亿元的净利润和增长中,曲线崩溃的收入为11.76亿元人民币。 )